Merkanalyse fan raseleminten

IK,Analyse fan net-ferrometalen

Wike op wike: Moanne op moanne:

| Ienheden | Wike 5 fan july | Wike 1 fan augustus | Wike-op-wike feroarings | Gemiddelde priis yn july | Fanôf 8 augustus Gemiddelde priis | Feroaring fan moanne op moanne | Hjoeddeiske priis fan 12 augustus | |

| Shanghai Metals Market # Sinkbaren | Yuan/ton | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

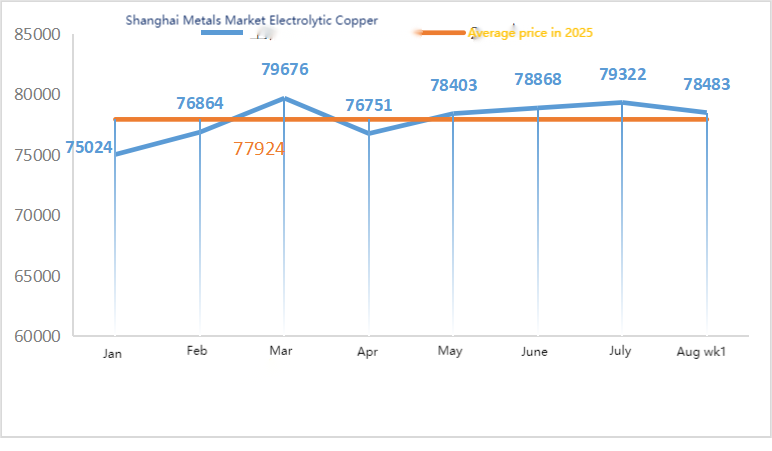

| Shanghai Metals Market # Elektrolytysk koper | Yuan/ton | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

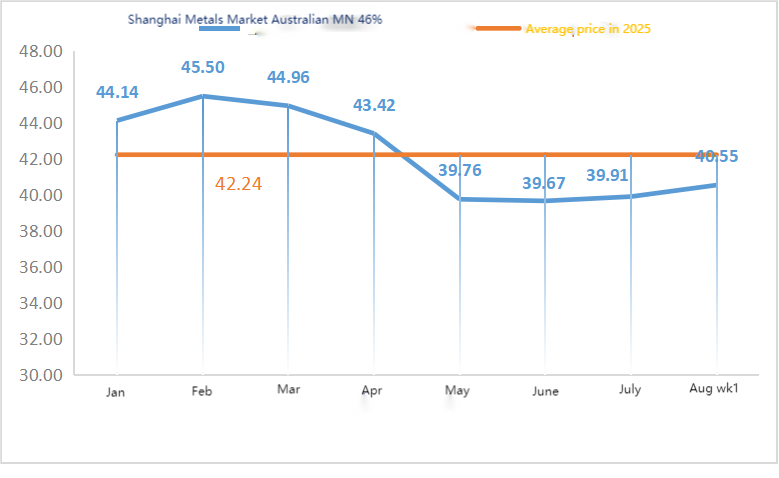

| Shanghai Metals Austraalje Mn46% mangaanerts | Yuan/ton | 40.33 | 40.55 | ↑0.22 | 39.91 | 40.55 | ↑0.64 | 40.55 |

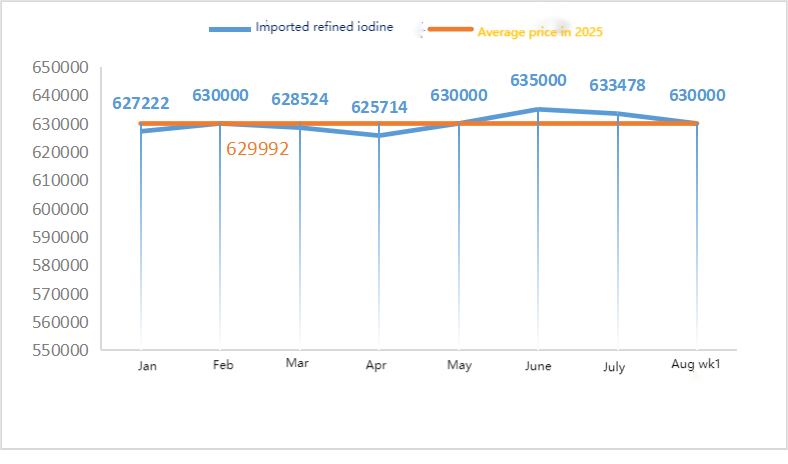

| De priis fan ymportearre raffinearre jodium troch Business Society | Yuan/ton | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Shanghai Metals Market Kobaltchloride (ko≥24,2%) | Yuan/ton | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

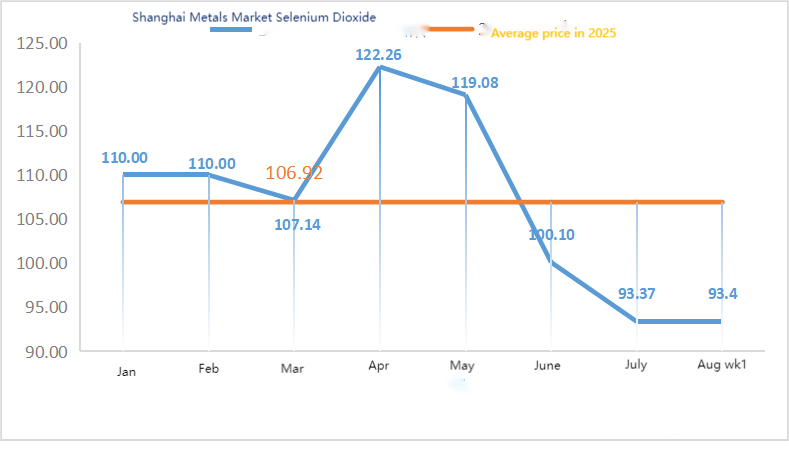

| Seleniumdiokside fan 'e Shanghai Metals Market | Yuan/kilogram | 91.2 | 93.4 | ↑2.2 | 93.37 | 93.33 | ↓0.04 | 95 |

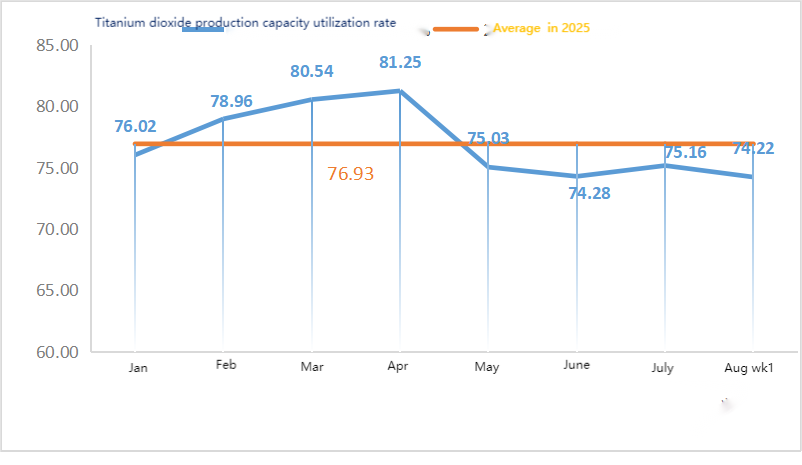

| Kapasiteitsbenuttingsgraad fan titaniumdioksidefabrikanten | % | 73.52 | 74.22 | ↓0.7 | 75.16 | 73.87 | ↓1.29 |

Grûnstoffen: Sinkhypooxide: Mei hege grûnstofkosten en sterke keapbedoelingen fan downstream-yndustryen bleau de transaksjekoëffisjint itselde as ferline wike, en de hichten nei de fakânsje waarden konstant fernijd. ② De prizen fan swevelsoer bleaune dizze wike stabyl yn it heule lân. Soda-aske: De prizen wiene dizze wike stabyl. ③ Op makro-nivo sei Fed Daly dat de timing fan rinteferlegingen tichtby is en dat der in gruttere kâns is op mear as twa rinteferlegingen dit jier. Goldman Sachs ferwachtet dat de Fed de rinte trije kear efterinoar mei 25 basispunten sil ferleegje, begjinnend fan septimber ôf, en suggerearret in ferleging fan 50 basispunten as it wurkleazenssifer tanimt, wêrtroch't de metaalprizen stimulearre wurde. Wat de fûneminten oanbelanget, bliuwt it patroan fan sterk oanbod en swakke fraach ûnferoare, giet it bûtenseizoenskaaimerk fan fraach troch, en binne essensjele oankeapen downstream dominant.

Op moandei wie it operasjonele taryf fan fabrikanten fan wetter-sinksulfaatmonsters 94%, in stiging fan 11% yn ferliking mei de foargeande wike, en it kapasiteitsbenuttingsnivo wie 73%, in stiging fan 5% yn ferliking mei de foargeande wike. Tsjin 'e eftergrûn fan oerfloedige oarders fan mainstream-fabrikanten binne de offertes dizze wike omheech gien yn ferliking mei ferline wike. Mei grutte fabrikanten dy't oarders planne oant begjin septimber en stevige grûnstofkosten, is it net útsletten dat de prizen fierder sille tanimme. De fraach wurdt advisearre om har oankeapplannen foarôf te bepalen op basis fan har foarriedsituaasje.

De sinkprizen wurde ferwachte yn it berik fan 22.500 oant 23.000 yuan per ton te fallen.

Oangeande grûnstoffen: ① De eksploitaasjetariven fan legeringsfabriken nei ûnderen yn it noarden en suden binne stabyl. De measte legeringsfabriken hâlde essensjele oankeapen oan en der is gjin ferskynsel fan grutte foarrieden. De fraach nei mangaanerts bliuwt stabyl en de mentaliteit fan priisreduksje bestiet noch altyd.

②De prizen fan swevelsoer binne dizze wike stabyl bleaun.

Dizze wike wie it operasjonele taryf fan stekproeffabrikanten fan mangaansulfaat 86% en it kapasiteitsbenuttingsnivo wie 61%, wat flak bleau yn ferliking mei de foargeande wike. Offertes fan mainstreamfabrikanten bleauwen dizze wike stabyl yn ferliking mei ferline wike. It heechseizoen foar akwakultuer yn it suden joech wat stipe foar de fraach nei mangaansulfaat, mar de algemiene fraachferheging wie beheind. Oandreaun troch de ûnderhâldsynformaasje fan guon fabrikanten en de resinte feroarings yn frachtomstannichheden, is de fraachkant soargen oer krappe levering yn 'e takomst, en it keapentûsjasme is tanommen. De fraach dizze wike is stabyl yn ferliking mei de normale wike.

De stipe foar de kosten fan grûnstoffen foar mangaansulfaatquotaasjes is relatyf sterk, en de priis is relatyf fêst. It wurdt oanrikkemandearre dat de fraachkant op in passend momint oankeapet en foarrieden oanmakket op basis fan 'e produksjesituaasje.

Wat grûnstoffen oanbelanget: De fraach nei titaniumdiokside yn 'e streamôfwerts bliuwt traach. Guon fabrikanten hawwe titaniumdioksidefoarrieden opboud, wat resulteart yn lege eksploitaasjetariven. De krappe oanfiersituaasje fan ferrosulfaat yn Qishui bliuwt bestean.

Dizze wike wie it eksploitaasjetaryf fan stekproeffabrikanten fan ferrosulfaat 75%, en it kapasiteitsbenuttingsnivo wie 24%, en bleau flak yn ferliking mei de foargeande wike. De offertes dizze wike wiene stabyl yn ferliking mei ferline wike. Mei kostenstipe en relatyf oerfloedige oarders is ferrosulfaat stevich, benammen troch de relative foarútgong fan 'e oanfier fan grûnstoffen beynfloede troch it eksploitaasjetaryf fan 'e titaniumdiokside-yndustry. Koartlyn is de ferstjoering fan heptahydraat ferrosulfaat goed west, wat laat hat ta in ferheging fan 'e kosten foar produsinten fan monohydraat ferrosulfaat. Op it stuit is it algemiene eksploitaasjetaryf fan ferrosulfaat yn Sina net goed, en bedriuwen hawwe heul bytsje spotfoarried, wat geunstige faktoaren bringt foar de priisstiging fan ferrosulfaat. Op it stuit binne oarders fan mainstreamfabriken pland oant healwei septimber, en de prizen wurde ferwachte op koarte termyn te stigen. It wurdt oanrikkemandearre dat klanten har foarrieden passend ferheegje.

4)Kopersulfaat/basisk koperchloride

Grûnstoffen: Op makronivo hawwe ferhege ferwachtingen fan Fed-rinteferlegingen de koperprizen ferhege. Oandreaun troch de konsensus dy't berikt is tusken Sina en de FS oer de trochgeande opskorting fan it 24%-taryf, dat swierder weage as de druk fan ferhege oanbod en in sterkere dollar.

Wat de fûneminten oanbelanget, is der in patroan fan swak oanbod en fraach

Etsoplossing: Guon upstream-fabrikanten fan rau materiaal hawwe djippe ferwurking fan etsoplossing, wat it tekoart oan rau materiaal fierder fergruttet, en de transaksjekoëffisjint bliuwt heech.

Wat de priis oanbelanget, is der noch ûnwissichheid op makronivo. Yn kombinaasje mei swak oanbod en fraach op 'e fûneminten wurdt ferwachte dat de netto koperpriis dizze wike yn it berik fan 78.500-79.500 yuan per ton sil lizze. Kopersulfaatprodusinten operearje dizze wike op 100%, mei in kapasiteitsbenutting fan 45%, wat flak bliuwt yn ferliking mei de foargeande wike. Fanwegen de resinte hege temperatueren hawwe kopersulfaat/kaustyske koperprodusinten de lêste tiid relatyf krap west mei grûnstoffen, en it bestelvolume is yn prinsipe sawat in heale moanne bleaun. Op basis fan 'e resinte trend fan grûnstoffen en de wurkomstannichheden fan fabrikanten wurdt ferwachte dat kopersulfaat op in heech nivo sil bliuwe mei fluktuaasjes op koarte termyn. It wurdt oanrikkemandearre dat klanten normale foarrieden oanhâlde.

Grûnstoffen: De grûnstof magnesyt is stabyl.

De fabryk wurket normaal en de produksje is normaal. De levertiid is oer it algemien sawat 3 oant 7 dagen. De prizen binne stabyl west fan augustus oant septimber. Mei de winter yn 'e buert binne der beliedsmaatregels yn wichtige fabryksgebieten dy't it gebrûk fan ovens foar magnesiumoksideproduksje ferbiede, en de kosten foar it brûken fan brânstofkoal nimme yn 'e winter ta. Yn kombinaasje mei it boppesteande wurdt ferwachte dat de priis fan magnesiumokside fan oktober oant desimber sil tanimme. Klanten wurde advisearre om te keapjen op basis fan fraach.

Grûnstoffen: De priis fan swevelsoer yn it noarden rint op it stuit op koarte termyn op.

Magnesiumsulfaatfabriken wurkje op 100%, produksje en levering binne normaal, en bestellingen binne pland oant begjin septimber. De priis fan magnesiumsulfaat wurdt ferwachte stabyl te wêzen mei in opwaartse trend yn augustus. Klanten wurde advisearre om te keapjen neffens har produksjeplannen en ynventariseasken.

Wat grûnstoffen oanbelanget: Op it stuit wurket de binnenlânske jodiummerk stabyl. It oankomstvolume fan ymportearre raffinearre jodium út Sily is stabyl, en de produksje fan jodidefabrikanten is stabyl.

Dizze wike wie it produksjetempo fan fabrikanten fan kalsiumjodaatmonsters 100%, it kapasiteitsbenuttingsnivo wie 36%, itselde as de foargeande wike, en de offertes fan mainstreamfabrikanten bleauwen stabyl. De simmerwaarmte late ta in delgong yn feefoer, en fabrikanten kochten meast op oanfraach. Fabrikanten fan wetterfoer binne yn it peakseizoen, wat de fraach nei kalsiumjodaat tanimt. De fraach fan dizze wike is stabiler as normaal. Klanten wurde advisearre om te keapjen neffens har produksjeplannen en foarriedbehoeften.

Wat grûnstoffen oanbelanget: De rûwe seleniumboarnen waarden ein july en begjin augustus krap, en oertroffen de merkferwachtingen fierwei. It herstel fan 'e rûwe seleniumprizen reflektearret foar in part it herstel fan 'e seleniumdioksidemerk. Oft it heechseizoen by de terminal earder komt, moat noch bliken dwaan, mar it merkfertrouwen begjint te fersterkjen.

Dizze wike wurken foarbyldfabrikanten fan natriumseleniet op 100%, kapasiteitsbenutting op 36%, flak yn ferliking mei de foargeande wike, en offertes fan mainstreamfabrikanten bleauwen stabyl. De kosten fan grûnstoffen hawwe de stipe fersterke, en it wurdt ferwachte dat de prizen letter sille tanimme. It is oan te rieden dat de fraachkant keapet neffens har eigen ynventaris.

Oangeande grûnstoffen: Upstream-smelters oan 'e oanbodkant hawwe koartlyn it tempo fan 'e oanskaf fan grûnstoffen ferhege om it oanbod foar de fraach downstream te garandearjen, mar binne optimistysk oer de takomst op lange termyn, sadat de ferstjoermentaliteit relatyf kalm is. Oan 'e fraachkant is it keapsentimint downstream koartlyn omkeard. Op koarte termyn wurdt ferwachte dat de prizen fan kobaltchloride sille fluktuearje.

Dizze wike wie it operasjonele taryf fan 'e kobaltchloride-monsterfabryk 100%, en it kapasiteitsbenuttingsnivo wie 44%, wat flak bleau yn ferliking mei de foargeande wike. De offertes fan fabrikanten bleauwen dizze wike stabyl.

De prizen fan kobaltchloride binne relatyf stabyl. Klanten wurde advisearre om oankeapen te dwaan op basis fan foarried.

10) Kobaltsâlt/kaliumchloride/kaliumkarbonaat/kalsiumformaat/jodide

1. De grûnstoffen fan mainstream-bedriuwen wurde garandearre troch lange-termyn oarders, kosten driuwe de prizen sterker, stive oankeapen downstream binne dominant, transaksjes mei nul oarders binne traach. De algemiene merkhannel is traach, wêrby't guon fabrikanten fertrouwe op oerienkomstoarders om de produksje te behâlden. Kobaltsâltprizen wurde ferwachte op koarte termyn stabyl te bliuwen.

2. De binnenlânske kaliumchloridemerk bliuwt krap yn oanbod en stevich yn priis. Hoewol't de eksploitaasjesnelheid fan binnenlânske kaliumplanten weromkaam is, streamt de oanfier benammen nei gearstalde dongstoffenfabriken, en is it merkvolume relatyf lyts. It folume ymportearre kalium dat yn havens oankomt is beheind, de foarrieden fan hannelers binne leech, lokale noteringen binne wat omheech gien, mar hege priisdeals binne swak. De fraach nei ûnderen wie foarsichtich, de merk wie yn in ôfwachtsjende stimming, de algemiene hannel wie licht, en de prizen bleauwen op in heech nivo. Op koarte termyn bliuwt de tsjinstelling tusken fraach en oanbod, en de merk wurdt ferwachte stevich te bliuwen. De priis fan kaliumkarbonaat is dizze wike omheech gien, beynfloede troch de priis fan grûnstof kaliumchloride.

3. De priis fan kalsiumformiaat bleau dizze wike omheech gean. De priis fan rau mierensoer gie omheech om't fabriken sluten foar ûnderhâld. Guon kalsiumformiaatfabriken binne opholden mei it oannimmen fan bestellingen.

4. Jodideprizen wiene dizze wike stabyl en sterker yn ferliking mei ferline wike.

Pleatsingstiid: 13 augustus 2025