Merkanalyse fan spoare-eleminten

IK,Analyse fan net-ferrometalen

Wike op wike: Moanne op moanne:

| Ienheden | Wike 2 fan jannewaris | Wike 3 fan jannewaris | Wike-op-wike feroarings | Gemiddelde priis fan desimber | Gemiddelde priis fanôf 16 jannewaris | Feroarings fan moanne op moanne | Hjoeddeiske priis op 20 jannewaris | |

| Shanghai Metals Market # Sinkbaren | Yuan/ton | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Shanghai Metals Network # Elektrolytysk koper | Yuan/ton | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Shanghai Metals Network AustraaljeMn46% mangaanerts | Yuan/ton | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| De priis fan ymportearre raffinearre jodium troch Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

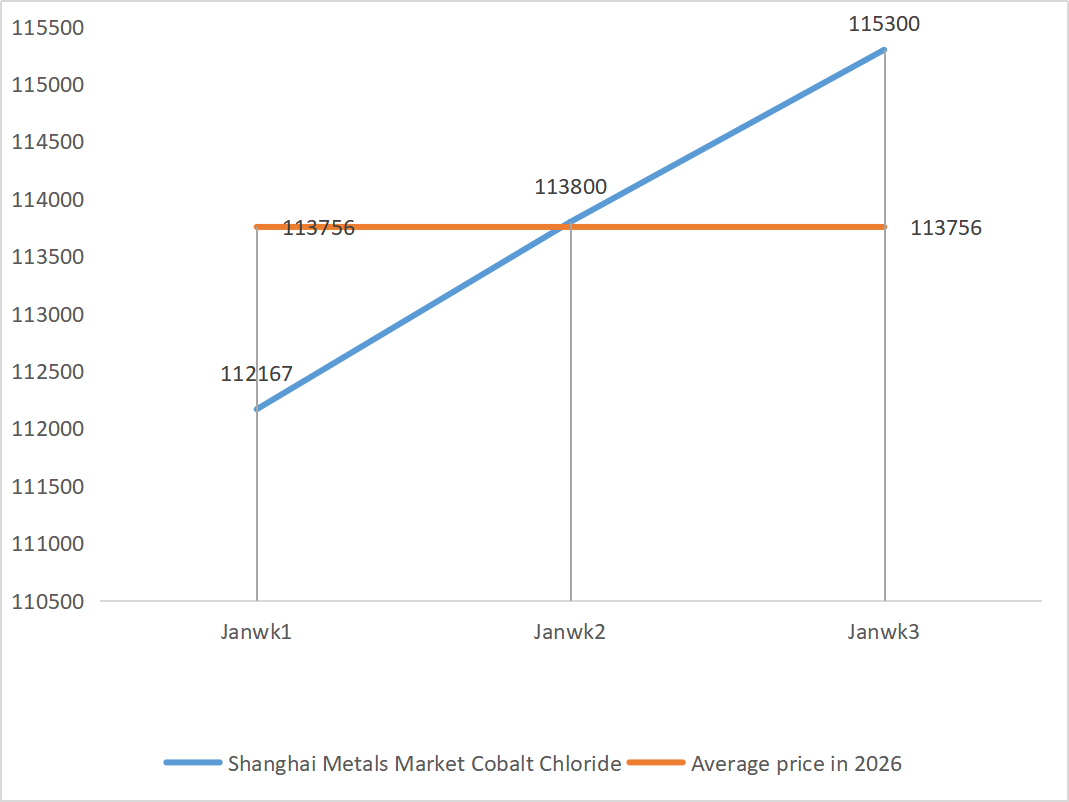

| Shanghai Metals Market Kobaltchloride(ko≥24,2%) | Yuan/ton | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Seleniumdiokside fan 'e Shanghai Metals Market | Yuan per kilogram | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| Kapasiteitsbenuttingsgraad fan titaniumdioksidefabrikanten | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1) Sinksulfaat

① Grûnstoffen: Sinkhypookside: De situaasje mei tekoart oan oanfier is wat fermindere, mar de offertes fan fabrikanten bliuwe relatyf fêst, en de kostenkant fan bedriuwen bliuwt ûnder druk stean.

Eftergrûn fan 'e priis fan it sinknetwurk: De Amerikaanske net-lânbou-leanlistgegevens wiene leger as ferwachte, de geopolitike risiko's namen ta, en de prizen fan koper, aluminium en edelmetalen berikten nije hichten, wêrtroch't de sinkprizen nei har heechste nivo yn 'e ôfrûne jierren dreaun binne.

Swakke fûneminten: De winsten fan 'e binnenlânske sinksmelterij binne hersteld doe't de prizen omheech gienen, mar konsumintebestellingen yn gebieten lykas galvanisearjen en spuitgieten binne middelmjittich west fanwegen miljeuwarskôgings en bedriuwsfakânsjes, en de foarrieden fan sinkbaren binne trochgien mei opstapeljen, mei ûnfoldwaande stipe fan fûneminten. Oer it algemien, mei de stadige ferwurking fan makro-sentimint en it gebrek oan fûnemintele stipe, wurdt ferwachte dat de gemiddelde priis fan sink folgjende wike om de 24.500 yuan per ton sil lizze.

② Swavelsoer: De merkpriis bleau dizze wike stabyl.

Dizze wike wie it operasjonele taryf fan produsinten 79% en it kapasiteitsbenuttingsnivo 69%, wat flak bleau yn ferliking mei de foargeande wike. It kapasiteitsbenuttingsnivo berikte 69%, in ferheging fan 4 persintaazjepunten yn ferliking mei de foargeande wike. De fraachkant bliuwt sterk, mei grutte fabrikanten dy't oant begjin febrewaris pland binne. Stipe troch hege kosten fan kearngrûnstoffen en in soad oanhingjende oarders bliuwt de hjoeddeistige merkpriis fan sinksulfaat stevich. Om krappe leveringen foar it Spring Festival te foarkommen, wurdt klanten advisearre om foarôf te keapjen en foarrieden oan te lizzen op it passende momint.

2) Mangaansulfaat

Wat grûnstoffen oanbelanget: ① De oanfier fan mangaanerts bliuwt krap, de prizen bliuwe stevich, en de swevelsoerprizen bliuwe heech, wat in stabile stipe biedt foar de grûnstofkant.

②De prizen fan swevelsoer bliuwe stabyl op in heech nivo.

Dizze wike wie it operasjonele taryf fan mangaansulfaatprodusinten 81%, in stiging fan 10% yn ferliking mei de foargeande wike; De kapasiteitsbenutting wie 59%, in stiging fan 8% yn ferliking mei de foargeande wike. Grutte oarders fan fabrikanten binne pland oant healwei febrewaris. Kosten en fraach foarmje de kearnstipe foar de hjoeddeiske prizen. Op koarte termyn, stipe troch sterke grûnstofkosten, wurdt ferwachte dat de mangaansulfaatprizen stevich op in heech nivo bliuwe.

Op basis fan 'e analyze fan it bestelvolume fan bedriuwen en grûnstoffaktoaren bliuwt de koarte-termyn prestaasjes fan mangaansulfaat stevich. It wurdt oanrikkemandearre dat klanten keapje neffens har behoeften.

3) Ferrosulfaat

Grûnstoffen: Dúdlike beheiningen upstream: Hege foarrieden yn 'e titaniumdiokside-yndustry en ferkeap bûten it seizoen hawwe derta laat dat guon fabrikanten de produksje stopsette; Signifikante omlieding fan grûnstoffen: Stabile fraach yn 'e lithium-izerfosfaatyndustry bliuwt de oanfier fan grûnstoffen omlieden; Keatlingoerdracht: It stopsetten fan it haadprodukt liedt direkt ta in simultane fermindering fan 'e produksje fan it byprodukt ferrosulfaat.

Dizze wike wie it operasjonele taryf fan 'e fabryk 60%, in delgong fan 20% yn ferliking mei de foargeande wike; De kapasiteitsbenutting bleau op 19 prosint, in delgong fan 4 prosint yn ferliking mei de foargeande wike, wêrby't de kapasiteit fan 'e fabrikanten net folslein ûntslein wie en it merkoanbod noch altyd krap wie.

Der wurdt ferwachte dat de merk op middellange oant koarte termyn it patroan fan "swak oanbod en sterke fraach" trochsette sil, en de priis fan ferrosulfaat sil stevich op in heech nivo bliuwe, stipe troch it stadige herstel fan kapasiteit en de oanhâldende krapte op grûnstoffen. Keapje en meitsje foarrieden op it juste momint op basis fan jo eigen foarriedsituaasje.

4) Kopersulfaat/basisk koperchloride

De hjoeddeiske merk is yn 'e faze fan 'e "grûnstof-dominearre - kosten-trochjûn" syklus. Koperprizen bliuwe heech. Ferswakke makro-stipe: Sterke Amerikaanske wurkgelegenheidsgegevens en de Fed dy't strakkere ferwachtingen hanthavenet, weagje op koperprizen. Beliedsstipe ûntstiet: It ynvestearringsplan fan 4 triljoen yuan fan State Grid foar it 15e Fiifjierplan biedt stipe foar fraach op lange termyn. De fûneminten nimme ta: It algemiene oanbod yn 'e merk is los, en in delgong yn koperprizen wurdt ferwachte essensjele oankeapen te stimulearjen.

Priisberikprognose: De prizen fan kopernetwurken wurde ferwachte folgjende wike te fluktuearjen yn it berik fan 102.000-103.000 yuan per ton.

Klanten wurde advisearre om gebrûk te meitsjen fan har foarrieden om foarrieden oan te slaan as de koperprizen wer nei in relatyf leech nivo falle, om sa de oanfier te garandearjen en tagelyk de kosten ûnder kontrôle te hâlden.

5) Magnesiumsulfaat/magnesiumokside

Wat grûnstoffen oanbelanget: Op it stuit is swevelsoer yn it noarden stabyl op in heech nivo.

De prizen fan magnesiumokside en magnesiumsulfaat binne omheech gien. De ynfloed fan kontrôle fan magnesytboarnen, kwotabeperkingen en miljeukorrektifikaasje hat derta laat dat in protte bedriuwen produsearje op basis fan ferkeap. Ljochtferbaarnde magnesiumoksidebedriuwen sluten freed fanwegen kapasiteitsferfangingsbelied en de tanimming fan swevelsoerprizen, en de prizen fan magnesiumsulfaat en magnesiumokside binne op koarte termyn omheech gien. It is oan te rieden om passende foarrieden oan te lizzen.

6) Kalsiumjodaat

De priis fan raffinearre jodium is wat omheech gien, it oanbod fan kalsiumjodaat wie krap, guon jodidefabrikanten waarden sluten of beheinden de produksje, en it oanbod fan jodide wie krap. Der wurdt ferwachte dat de toan fan in lange-termyn stadige en lytse tanimming fan jodide net feroaret. It is oan te rieden om passende foarrieden oan te lizzen.

7) Natriumselenit

Oangeande grûnstoffen: De prizen fan non-ferrometalen bliuwe omheech gean. De algemiene merk foar rûch selenium en seleniumdiokside krimpt yn folume, mar is stabyl yn priis. It oanlizzen fan foarrieden foar de fakânsje is foarsichtich. De stipe fan 'e hege fraach is sterker as dy yn tradisjonele sektoaren. Kapitaalspekulaasje liedt ta in tekoart oan grûnstoffen troch it net-ferstjoeren fan rûch selenium en seleniumdiokside yn 'e streamop. De foarried fan fabrikanten is leech en de priis wurdt ferhege. Keapje op oanfraach.

8) Kobaltchloride

Ferline wike wie de kobaltmerk swak en konsolidearre, mei in stadich groeiende produksje, ynstallaasje en ferkeap fan ternaire batterijen, en in stadich groeiende fraach; de regearing fan Dr. Kongo hat eksportkwota ynfierd, kobalt-eksporteurs fan Kongo Jin Xingui moatte 10% mynbouroyalty's foarôf betelle krije, molybdeenkobalt fan Luoyang, herstel fan kobalt-eksport yn Kongo (goud), kobaltklaring yn Dr. Kongo offisjeel, kobalt, tekoart oan oanfier, kobalt, ferwachtingen fan tanimmende kosten, kobaltmynwurkers behâlde kobalt-eksportkwota's yn 2025, prizen fan kobaltsâlt yn Dr. Kongo, de priis fan lithiumkobaltoxide is omheech gien, en de positive ynfloed op 'e kobaltmerk bliuwt bestean; de sterke konsolidaasje fan ynternasjonale kobaltprizen hat de positive ynfloed op 'e ynlânske kobaltmerk ferswakke, mar de negative ynfloed bliuwt bestean. Oer it algemien is de opwaartse momentum fan 'e kobaltmerk ferswakke en bliuwt de delgeande druk. Hâld de feroarings yn 'e merk yn 'e gaten en slach passende foarrieden yn.

9) Kobaltsâlt/kaliumchloride/kaliumkarbonaat/kalsiumformaat/jodide

1. Kobalt: Op koarte termyn wurdt ferwachte dat de kobaltprizen makliker sille tanimme as falle, mar de tanimming kin beheind wurde troch de opnamekapasiteit oan 'e fraachkant. Prizen kinne oanpassingsdruk ûnderfine as de tuskenlizzende oankomsten fan kobalt út it bûtenlân tanimme of de fraach nei ûnderen ûnder de ferwachtingen falt; Prizen wurde ferwachte te bliuwen tanimmen as it oanbod krap bliuwt en de fraach stadichoan ôfnimt.

2. Kaliumchloride: Op koarte termyn sil de situaasje mei in "krappe oanfier" yn 'e kaliumchloridemerk wierskynlik net signifikant ferbetterje, en de prizen sille wierskynlik yn in patroan fan hege volatiliteit bliuwe. Op lange termyn biedt de bepaling fan 'e grutte kontraktpriis fan potashmeststof yn 2026 ûnderste stipe foar de merkpriis, mar de stadige opfolging oan 'e fraachkant kin de opwaartse momentum fan 'e priis beheine.

3. De patstelling yn oanbod en fraach yn 'e mieresûrmerk bliuwt ûnferoare, der is flinke druk om foarrieden te ferwurkjen, en de fraach nei ûnderen sil wierskynlik net op koarte termyn in substansjele ferbettering sjen litte. Op koarte termyn sil de priis noch benammen fluktuearjend en swak wêze, en de fraach nei kalsiumformiaat is gemiddeld. It is oan te rieden om omtinken te jaan oan 'e mieresûrmerk en te keapjen as nedich.

4. Jodideprizen bleaunen dizze wike stabyl yn ferliking mei ferline wike.

Pleatsingstiid: 21 jannewaris 2026