Merkanalyse fan spoare-eleminten

IK,Analyse fan net-ferrometalen

| Ienheden | Wike 1 fan july | Wike 2 fan july | Wike-op-wike feroarings | Gemiddelde priis yn juny | Fanôf 11 julyGemiddelde priis | Hjoeddeiske priis fan 15 july | Feroaring fan moanne op moanne | |

| Shanghai Metals Market # Sinkbaren | Yuan/ton | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

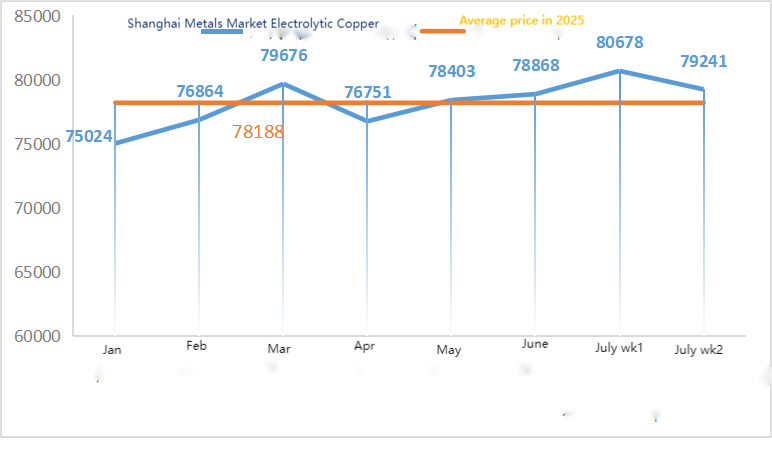

| Shanghai Metals Network # Elektrolytysk koper | Yuan/ton | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Shanghai Metals Network AustraaljeMn46% mangaanerts | Yuan/ton | 39.69 | 39.75 | ↑0.06 | 39.67 | 39.69 | 39.75 | ↓0.05 |

| Bedriuwsferiening ymportearre raffinearre jodiumpriis | Yuan/ton | 635000 | 635000 | 635000 | 635000 | 635000 | ||

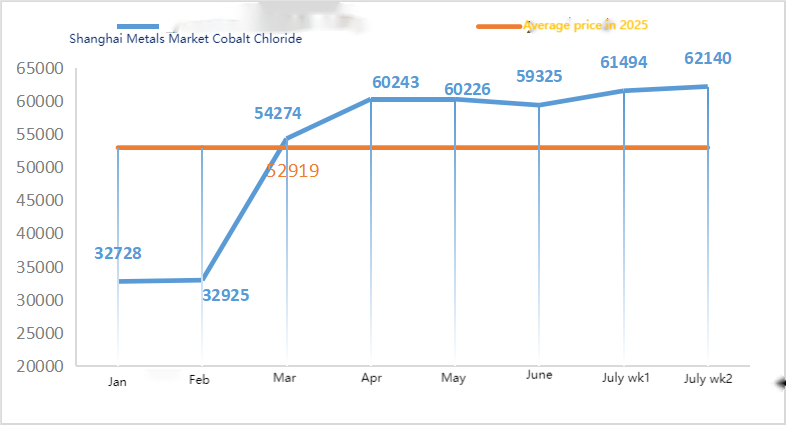

| Shanghai Metals Market Kobaltchloride (ko≥24,2%) | Yuan/ton | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Seleniumdiokside fan 'e Shanghai Metals Market | Yuan per kilogram | 97.5 | 95.5 | ↓2 | 100.10 | 97.50 | 95 | ↓3.71 |

| Kapasiteitsbenuttingsgraad fan titaniumdioksidefabrikanten | % | 74.62 | 75.3 | ↑0.68 | 74.28 | 74.62 | ↓1.02 |

Grûnstoffen:

①Sinkhypooxide: It operasjonele taryf fan sinkhypooxidefabrikanten sakke nei it leechste nivo nei it Nije Jier, en de transaksjekoëffisjint bleau op it heechste nivo yn hast trije moannen, wat oanjout dat de priis fan dizze grûnstof tydlik stabyl is.②SulfursoerDe prizen fariearje dizze wike per regio. De prizen fan swevelsoer binne yn it noardlike diel fan it lân omheech gien, wylst se yn it súdlike diel stabyl bleaunen. De prizen fan natriumkarbonaat binne dizze wike stabyl bleaun. ③ Op it stuit bliuwt it oanbod fan sinkerts op 'e merk oerfloedich. Der wurdt ferwachte dat de netto sinkpriis benammen swak sil operearje.

It operasjonele berik foar kommende wike is 21.300-22.000 yuan per ton.

Op moandei wie it eksploitaasjetempo fan 'e wettersulfaat-sinkmonsterfabryk 89%, in delgong fan 11% yn ferliking mei de foargeande wike. It kapasiteitsbenuttingsnivo wie 70%, in delgong fan 8% yn ferliking mei de foargeande wike. It ûnderhâld fan 'e apparatuer fan guon fabriken soarge foar de feroaring yn 'e gegevens. Guon fabriken operearje ûnder produksjekontrôle, om't de ferkeap ûnder de ferwachtingen bliuwt, wat resulteart yn ynventarisaasje. De offertes wiene dizze wike stabyl. Grutte fabriken hawwe in tanimming fan oarders sjoen, wêrby't in protte oant ein july oarders pleatse en guon oant healwei begjin augustus. Guon fabriken wurde ferwachte ein july ûnderhâld út te fieren. Op it stuit hat de priis in leechtepunt berikt. Mei it each op 'e delgong yn eksploitaasjetempo's en fraach, wurdt ferwachte dat de priis fan sinksulfaat stabyl bliuwt of swak sil operearje yn 'e lettere perioade. Der wurdt foarsein dat de priis fan sinksulfaat sil tanimme fanwegen redenen lykas hege temperatueren yn augustus dy't elektrisiteitskosten feroarsaakje, tanimmende swevelsoerprizen en fabryksûnderhâld. It wurdt oanrikkemandearre dat klanten keapje as nedich.

Oangeande grûnstoffen: ① De merk foar ymportearre mangaanerts is stabyl mei in oanstriid om fêst te wêzen. De situaasje fan patstelling en spul tusken oanbod en fraach is dúdlik. Oan 'e iene kant is de konsintraasje fan havenboarnen tanommen, wat de bereidwilligens fan mynwurkers stipet om de prizen relatyf sterk te hâlden; Oan 'e oare kant binne legeringen op basis fan mangaan nei ûnderen wer wat ôfnommen, en de situaasje fan hege noteringen yn 'e merk is ôfnommen, wêrby't fabriken benammen de prizen foar oankeapen fan grûnstoffen ferleegje. ② De prizen fan swevelsoer farieare dizze wike fan regio ta regio. De prizen fan swevelsoer binne yn 'e noardlike regio's fan it lân omheech gien, wylst se yn 'e súdlike regio's stabyl bleaunen. Oer it algemien bleau it stabyl.

Dizze wike wie it operasjonele taryf fan fabrikanten fan mangaansulfaat fan samples 73% en it kapasiteitsbenuttingsnivo wie 66%, wat flak bleau yn ferliking mei de foargeande wike. Merkprizen berikten de reade kostenline foar fabrikanten, en offertes fan mainstream-fabrikanten berikten it leechste punt en kamen dizze wike werom. Op it stuit binne grutte fabriken pland oant healwei augustus. Under ynfloed fan it tradisjonele bûtenseizoen is de fraach gemiddeld. Mar oandreaun troch ynformaasje oer priisstigingen fan fabrikanten is it entûsjasme fan hannelers om foarrieden oan te lizzen tanommen. Klanten wurde advisearre om op it juste momint te keapjen en foarrieden oan te lizzen op basis fan produksjeomstannichheden.

Wat grûnstoffen oanbelanget: De fraach nei titaniumdiokside yn 'e streamôfwerts bliuwt traach. Guon fabrikanten hawwe titaniumdioksidefoarrieden opboud, wat resulteart yn lege eksploitaasjetariven. De krappe oanfiersituaasje fan ferrosulfaat yn Qishui bliuwt bestean.

Dizze wike wie it operasjonele taryf fan fabrikanten fan ferrosulfaat 75%, net feroare yn ferliking mei de foargeande wike; De kapasiteitsbenutting wie 24%, in daling fan 15% yn ferliking mei de foargeande wike. Fanwegen it hjoeddeiske krappe oanbod fan Qishui-ferro hawwe guon fabrikanten de produksje fierder fermindere, wêrtroch't de krappe oanbodsituaasje fergruttet. Produsinten hawwe bestellingen pland oant ein augustus. De priis fan 'e grûnstof ferroheptahydraat is wat omheech gien. Tsjin 'e eftergrûn fan tanimmende grûnstofkosten en relatyf oerfloedige bestellingen wurdt ferwachte dat de priis fan ferromonohydraat yn 'e lettere perioade stabyl sil bliuwe. Klanten wurde advisearre om op it juste momint te keapjen en foarrieden oan te lizzen op basis fan foarried.

4)Kopersulfaat/basisk koperchloride

Grûnstoffen: Op makro-nivo stjoerde Trump tariefbrieven nei acht lannen, ynklusyf Brazylje (mei in potinsjeel taryf fan 50%), en sei opnij op sosjale media dat hy in taryf fan 50% op ymportearre koper soe oplein; Tagelyk lieten de notulen fan 'e Fed fan juny sjen dat amtners in rinteferleging yn july útsletten fanwegen ferskillen yn har opfettings oer de ynflaasje-ynfloed fan tariven, en beliedsûnwissichheid dempte risikoappetit, wêrtroch't de koperprizen kollektyf ûnder druk setten.

Wat de fûneminten oanbelanget, hat de delgong yn koperprizen guon downstreamkeapers oanset om tsjin lege prizen te keapjen, en de hannelsvoluminten binne wat weromkaam. De measte downstreambrûkers nimme lykwols, basearre op ferwachtingen fan in bearish útsjoch foar koperprizen yn 'e takomst, noch altyd in foarsichtige en ôfwachtsjende algemiene oankeapstrategy oan.

Yn termen fan etsoplossing: Guon upstream rau materiaalfabrikanten binne djippe ferwurking fan etsoplossingen, it tekoart oan rau materiaal wurdt fierder yntinsiver, en de transaksjekoëffisjint bliuwt heech.

Der wurdt ferwachte dat de nettopriis fan koper takom wike om de 77.000-78.000 yuan per ton sil lizze.

Kopersulfaatprodusinten operearje dizze wike op 100%, mei in kapasiteitsbenuttingsgraad fan 38%, en bliuwe flak yn ferliking mei de foargeande wike. Fanwegen de daling fan 'e netto koperprizen wiene de noteringen foar kopersulfaat/basisk koperchloride dizze wike leger as ferline wike.

Koperprizen hawwe flink fluktuearre. Om de fraach te behâlden, wurdt advisearre om de feroarings yn 'e koperprizen yn 'e gaten te hâlden en oankeapen op it juste momint te dwaan.

Grûnstoffen: Op it stuit is de priis fan swevelsoer yn it noarden troch de 1.000 yuan per ton brutsen, en de priis wurdt ferwachte op koarte termyn te stigjen.

Magnesiumsulfaatfabriken wurkje op 100% en produksje en levering binne normaal,de hjoeddeiske oarders binne pland oant healwei augustus. 1) Mei't de militêre parade tichterby komt, sille, basearre op ûnderfining út it ferline, alle gefaarlike gemikaliën, foargongergemikaliën en eksplosive gemikaliën dy't yn it noarden belutsen binne, op dat stuit yn priis tanimme. 2) Mei't de simmer tichterby komt, sille de measte swevelsoerfabriken sluten wurde foar ûnderhâld, wat de priis fan swevelsoer omheech sil driuwe. Der wurdt foarsein dat de priis fan magnesiumsulfaat net foar septimber sil sakje. De priis fan magnesiumsulfaat wurdt ferwachte foar in koarte perioade stabyl te bliuwen. Jou yn augustus ek omtinken oan de logistyk yn it noarden (Hebei/Tianjin, ensfh.). De logistyk is ûnderwurpen oan kontrôle fanwegen de militêre parade. Auto's moatte fan tefoaren fûn wurde foar ferstjoering.

Grûnstoffen: De binnenlânske jodiummerk is op it stuit stabyl, de oanfier fan ymportearre raffinearre jodium út Sily is stabyl, en de produksje fan jodidefabrikanten is stabyl.

Dizze wike wie it produksjetempo fan kalsiumjodaatmonsterfabriken 100%, it kapasiteitsbenuttingsnivo wie 36%, itselde as de foargeande wike, en de priis fan ymportearre jodium bleau stabyl. Merknoteringen hawwe de kostenline fan 'e fabrikanten berikt, en mainstreamfabrikanten binne sterk ree om de prizen fêst te hâlden, wêrtroch't der foarearst gjin romte is foar ûnderhanneling.

Oangeande grûnstoffen: Te oardieljen nei de resinte merktransaksjes, toant de merk oan 'e iene kant it optimisme fan 'e yndustriële keten rjochting de merk op middellange en lange termyn; oan 'e oare kant is de hjoeddeistige seleniumpriis op in histoarysk leechtepunt, is it risiko om troch te gean mei keapjen tsjin 'e lege priis tige lyts, en is it keapsentimint op 'e merk sterk.

Dizze wike wurken de foarbyldfabrikanten fan natriumseleniet op 100%, de kapasiteitsbenutting wie 36%, wat flak bleau yn ferliking mei de foargeande wike, en de eksportoarders fan mainstreamfabrikanten namen ta. De oarders fan 'e fabrikanten binne relatyf oerfloedich, mar de stipe foar de kosten fan grûnstoffen is gemiddeld. Der wurdt ferwachte dat der gjin mooglikheid sil wêze fan priisferheging yn 'e lettere perioade. Klanten wurde advisearre om op in gaadlik momint te keapjen op basis fan har eigen foarried.

Grûnstoffen: Oan 'e oanbodkant bliuwe smelters yn in ôfwachtsjende stimming, mei minder merktransaksjes; Oan 'e fraachkant hawwe downstream-bedriuwen relatyf oerfloedige foarrieden, en de merk freget aktyf nei ynformaasje, mar bliuwt foarsichtich oer keapjen en ferkeapjen.

Dizze wike wurken kobaltchloride-monsterfabriken op 100%, mei in kapasiteitsbenutting fan 44%, wat flak bleau yn ferliking mei de foargeande wike. Offertes fan grutte fabrikanten bleaune dizze wike stabyl. Kobaltchlorideprizen binne koartlyn stabyl bleaun, en klanten wurde advisearre om te keapjen neffens har foarriedbehoeften.

9)Kobaltsâlt/kaliumchloride/kaliumkarbonaat/kalsiumformaat/jodide

1. Hoewol't it noch altyd beynfloede wurdt troch it ferbod op kobalt- en goudeksport út Kongo, is de keapbereidheid net heech, en binne der mar in pear grutskalige transaksjes. De hannelssfear yn 'e merk is gemiddeld. Op koarte termyn sil de merksituaasje fan kobaltsâlt wierskynlik stabyl bliuwe.

2. Kaliumchloride is krap en de priis dêrfan nimt ta. De binnenlânske merk foar potashdongstoffen sette syn opwaartse trend troch. De priis fan kaliumchloride bleau klimmen, en de priis fan kaliumkarbonaat steeg ek wat. Fanwegen kostendruk bleau de algemiene eksploitaasjesnelheid fan 'e yndustry lykwols op in leech nivo. It oanbod fan guod yn 'e merkomloop is krap, wylst downstreamfabriken beheinde akseptaasje hawwe fan djoere guod. It oankeaptempo is fertrage, en de merk lit in situaasje sjen fan konkurrinsje tusken oanbod en fraach. Oer it algemien sil de priis fan kaliumchloride op koarte termyn wierskynlik op in heech nivo bliuwe mei fluktuaasjes, wat ek ynfloed kin hawwe op 'e priis fan kaliumkarbonaat om wat te stigen.

3. De priisnotering fan kalsiumformiaat bleau dizze wike stabyl.

4. De priis fan jodide dizze wike is stabyl yn ferliking mei dy fan ferline wike.

Mediakontakt:

Mediakontakt:

Elaine Xu

SUSTAR Groep

E-post:elaine@sustarfeed.com

Mobyl/WhatsApp: +86 18880477902

Pleatsingstiid: 18 july 2025